Le nombre de premiers appels publics à l’épargne (PAPE) a explosé au Canada entre 2018 et 2021, 2021 étant l’année où les volumes de transactions ont atteint un sommet. Un nombre important de ces PAPE ont été réalisés par des sociétés technologiques qui ont bénéficié de valorisations élevées pendant la pandémie. En revanche, les deux dernières années ont été difficiles pour les marchés des capitaux en général, et particulièrement pour de nombreux émetteurs qui ont été introduits en bourse au cours de la période 2018-2021. Les titres de bon nombre de ces émetteurs se négocient bien en deçà du prix de leur PAPE, ce qui en fait des cibles d’acquisition potentiellement attrayantes pour une fermeture du capital. Plusieurs émetteurs ont déjà fait l’objet d’une telle opération. D’autres ont annoncé un processus d’examen stratégique, lequel mène souvent à une opération de vente ou de transformation en société fermée. Compte tenu de la chute du cours de leur titre, un certain nombre de sociétés ouvertes depuis peu ont tout intérêt à envisager une opération de fermeture de leur capital. Pour ce faire, le conseil d’administration devra tenir dûment compte de divers enjeux importants, notamment en ce qui concerne la surveillance des conflits d’intérêts.

Les montagnes russes du marché des PAPE

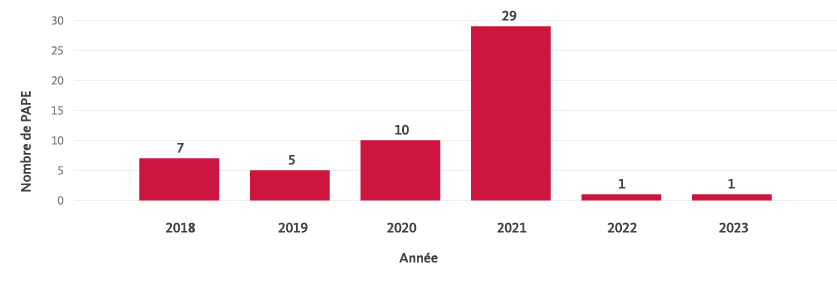

Après des années de faible activité, le nombre de PAPE canadiens réalisés par des émetteurs à moyenne ou grande capitalisation a augmenté de façon spectaculaire entre 2018 et 2021, comme le montre le graphique ci-dessous :

Remarque : Données provenant de FP Advisor, limitées aux premiers appels publics à l’épargne canadiens ayant généré un produit brut supérieur à 50 millions de dollars canadiens, à l’exclusion des prises de contrôle inversées, des sociétés d’acquisition à vocation spécifique et des inscriptions transfrontalières sur deux bourses.

Le rendement boursier des émetteurs qui se sont transformés en société ouverte au cours de cette période a été, au mieux, contrasté. Sur les 53 PAPE réalisés, le cours de l’action d’une majorité des émetteurs a baissé par rapport au prix établi pour leur PAPE. Parmi les 46 émetteurs encore cotés en bourse à la date du présent article, 20 ont subi une baisse du cours de leur action de plus de 50 %, et 13 ont connu un recul entre 1 % et 50 % ou une croissance nulle. Seuls 12 de ces émetteurs ont connu une hausse du cours de leur action.

Le cours moyen des actions de ces émetteurs, à compter de leur introduction en bourse jusqu’au 16 novembre 2023, a reculé de 25 % et leur cours médian, de 37 %. La situation est encore plus difficile pour les sociétés dont le PAPE a eu lieu en 2021 : les rendements moyen et médian des actions entre la date de leur PAPE et le 16 novembre 2023 ont été respectivement de -40 % et de -41 %. Ces résultats ne sont peut-être pas surprenants, compte tenu des récentes conditions macroéconomiques.

Opérations de fermeture du capital

Parmi les 53 émetteurs qui ont effectué un PAPE au cours de la période 2018-2021, un nombre important ont réalisé un examen stratégique ou une opération de fermeture du capital, ou bien sont en train de le faire. Onze de ces émetteurs, soit 21 % des sociétés introduites en bourse pendant cette période, ont fermé leur capital, sont en train de procéder à une telle opération ou ont reçu une offre publique de rachat aux fins de fermeture du capital. Cinq émetteurs, représentant 9 % de l’échantillon, ont entrepris un examen stratégique public. Parmi ces entreprises qui se sont transformées en société fermée ou qui pourraient envisager une telle opération, seulement deux ont vu le cours de leur action augmenter depuis leur PAPE.

Des 53 émetteurs ayant réalisé un PAPE entre 2018 et 2021, au moins 15 (plus de 28 %) ont réalisé une fermeture de leur capital ou sont en train d’effectuer un examen stratégique à ce sujet.

Les autres émetteurs qui avaient été introduits en bourse lors du boom des PAPE et qui par la suite avaient fermé leur capital ou annoncé un examen stratégique ont vu le cours de leur action baisser en moyenne de plus de 60 %. Cette dégringolade du cours des actions se traduit par des valorisations attrayantes pour les acheteurs potentiels.

| Société (année du PAPE) | Opération | Date de l’annonce |

| Sundial Growers Inc. (2019) | Examen stratégique | 13/8/2020 |

| dentalcorp Holdings Ltd. (2021) | Examen stratégique | 21/11/2022 |

| Loop Energy Inc. (2021) | Examen stratégique | 30/3/2023 |

| MAV Beauty Brands Inc. (2018) | Examen stratégique | 31/3/2023 |

| Anaergia Inc. (2021) | Examen stratégique | 19/7/2023 |

| AltaGas Canada Inc. (2018) | Fermeture du capital | 21/10/2019 |

| IPL Plastics Inc. (2018) | Fermeture du capital | 29/7/2020 |

| MindBeacon Holdings Inc. (2020) | Fermeture du capital | 14/11/2021 |

| Magnet Forensics Inc. (2021) | Fermeture du capital | 20/1/2023 |

| Dialogue Technologies de la Santé inc. (2021) | Fermeture du capital | 26/7/2023 |

| ABC Technologies Holdings Inc. (2021) | Fermeture du capital | 5/9/2023 |

| Neighbourly Pharmacy Inc. (2021) | Fermeture du capital | 3/10/2023 |

| BBTV Holdings Inc. (2020) | Fermeture du capital | 17/10/2023 |

| Q4 Inc. (2021) | Fermeture du capital | 13/11/2023 |

| MAV Beauty Brands Inc. (2018) | Fermeture du capital dans le cadre d’une procédure en vertu de la LACC | 14/11/2023 |

| Famers Edge Inc. (2021) | Fermeture du capital (proposition) | 16/11/2023 |

Considérations stratégiques relatives aux opérations de fermeture du capital

Les administrateurs ont un choix difficile à faire s’ils reçoivent une proposition crédible de fermeture du capital avec un prix par action qui représente une prime par rapport au cours actuel, mais qui est inférieur au prix d’offre initial dans le cadre du PAPE. Devraient-ils entamer des discussions au sujet d’une vente potentielle, ou rejeter la proposition en la jugeant opportuniste? La tâche principale pour les administrateurs dans ce contexte est sans doute, avec l’aide de conseilleurs financiers externes, de calculer la valeur de la proposition en fonction des risques comparativement à la valeur de l’émetteur si celui-ci poursuit sa stratégie comme société ouverte, cette dernière valeur pouvant être rendue significativement plus basse qu’au moment du PAPE.

Un autre facteur à considérer est le roulement de l’actionnariat depuis le PAPE, c’est-à-dire le nombre d’actionnaires qui ont conservé leurs actions depuis cette date. Le prix payé par un actionnaire module souvent ses attentes pour la suite. Si une majorité des actionnaires actuels d’une société ont acquis leurs titres récemment alors que le cours était faible, ce groupe pourrait être enclin à appuyer une proposition qui offre des liquidités immédiates et une prime par rapport au prix payé.

Les propositions d’opérations de fermeture de capital proviennent souvent d’initiés de la société, comme les membres de la haute direction ou les actionnaires de contrôle, avec l’appui d’un partenaire financier. Ces opérations soulèvent des questions juridiques et des dynamiques au conseil d’administration particulièrement complexes. Le conseil d’administration d’une société cible doit porter une attention particulière aux conflits d’intérêts touchant les initiés et à tout avantage sur le plan de l’information dont ces derniers peuvent bénéficier par rapport aux actionnaires « minoritaires ».

Les PAPE de la période 2018-2022 ont souvent été caractérisés par l’utilisation d’une structure à deux catégories d’actions, habituellement avec droit de vote. En général, les fondateurs et les premiers investisseurs détiennent des actions à droit de vote multiple, et parfois même une participation majoritaire, tandis que les actionnaires publics investissent dans des actions subalternes avec des droits de vote moindres. Dans les opérations de fermeture du capital, les structures à deux catégories d’actions soulèvent d’importants enjeux quant à la conception des processus. Par exemple, les porteurs d’actions à droit de vote multiple exerceront une influence considérable sur le résultat de l’opération et pourraient avoir des intérêts différents de ceux du bassin plus vaste des actionnaires publics. En effet, lors de plusieurs opérations de fermeture du capital récentes, des fondateurs ou des actionnaires importants ont procédé au roulement de leurs actions afin de conserver une participation dans la société fermée.

Au Canada, les opérations de fermeture du capital dans lesquelles un initié bénéficie d’un traitement différent sont assujetties à des exigences procédurales renforcées, conçues pour protéger les intérêts des actionnaires minoritaires. Ces mesures de protection sont codifiées et énoncées dans le Règlement 61-101 sur les mesures de protection des porteurs minoritaires lors d’opérations particulières (le Règlement 61-101). Le Règlement 61-101 vise à faire en sorte que tous les porteurs de titres soient traités de façon juste et perçue comme telle lorsque les intérêts de personnes apparentées diffèrent sensiblement de ceux des actionnaires minoritaires. Il permet de régler diverses questions relatives aux conflits d’intérêts, y compris la valorisation des actions faisant l’objet d’un roulement et les droits liés à l’emploi, comme la rémunération en actions et les paiements liés au changement de contrôle.

Bien que les mesures de protection en matière de procédure applicables à une opération de fermeture du capital donnée dépendent de la structure de l’opération et des possibilités de dispense, elles prévoient habituellement l’obtention d’une évaluation officielle auprès d’un conseiller financier indépendant, des exigences d’information accrues et l’obligation de recevoir l’approbation d’une majorité des porteurs minoritaires. De plus, la mise sur pied d’un comité spécial d’administrateurs indépendants dotés d’un mandat solide et épaulés par des conseillers indépendants est habituellement un élément essentiel de la démarche du conseil d’administration de la société cible lorsqu’une telle opération est envisagée.

Un processus solide et bien conçu est essentiel à la réussite de toute opération de fermeture du capital, surtout lorsque des initiés y participent. Des membres du personnel des divers organismes provinciaux de réglementation des valeurs mobilières surveillent et examinent activement et en temps réel les opérations susceptibles de donner lieu à d’importants conflits d’intérêts, et ce, à des fins de conformité ainsi que dans le but de cerner les préoccupations d’intérêt public et d’y répondre. Afin d’éviter les risques liés à l’exécution et les retards dans le cadre d’une telle opération, le conseil d’administration doit adopter des processus rigoureux et veiller à ce que l’information publiée par l’émetteur puisse satisfaire à des exigences réglementaires accrues.

Conclusion

Comme une majorité des sociétés qui ont procédé à un PAPE entre 2018 et 2021 continuent de voir leurs actions se négocier à un cours largement inférieur à leur prix d’offre initial, nous prévoyons que certaines d’entre elles entreprendront d’autres examens stratégiques et opérations de fermeture du capital au cours de l’année à venir. Ces processus et ces opérations attirent beaucoup d’attention sur les marchés et, les organismes de réglementation peuvent aussi s’y intéresser. Les émetteurs et leur conseil d’administration doivent bien tenir compte des exigences complexes des lois sur les sociétés par actions et sur les valeurs mobilières qui sont conçues expressément pour protéger les actionnaires minoritaires dans les opérations de fermeture du capital et avec des personnes apparentées.